中国光伏制造业各环节产能超过需求两倍——这一情形已持续近两年。如不能淘汰部分产能,光伏行业未来两年还将继续价格战。

《财经》综合多方消息了解到,一些龙头企业正在与中小企业洽谈收购重组事宜,以淘汰部分企业及其产能。

在10月28日播出的央视2套《经济半小时》节目里,硅料龙头企业协鑫集团董事长朱共山表示,17家硅料企业已基本同意搭建联合体,预计于2025年内完成(搭建)。

协鑫方面未透露联合体的详情。《财经》综合多方信息勾勒出了联合体的框架:不超过10家硅料头部企业以及金融机构出资,联合组建硅料平台公司;该平台公司再收购其他硅料企业的产能。其他硅料企业可选择出钱成为平台公司的股东,也可选择被平台公司收购后拿钱走人。业界希望以此快速降低硅料行业产能。未来,这家平台公司将协调全硅料行业的产销。

另据《财经》了解,光伏其他环节——硅片、电池、组件——也有类似硅料环节的重组谈判。但硅料企业只有十多家,其他环节企业数量有数十家甚至更多,整合难度更大。

光伏行业去产能的路径和节奏还存在诸多变数。截至目前,政策层面未公开实施任何强制去产能的措施;硅料企业重组谈判进程相对较快,其他环节重组形势仍不明朗。

不管是硅料环节还是其他环节,重组谈判核心难题都是资产如何定价。

以硅料为例。据中信建投统计,2022年至2024年,中国光伏硅料产业合计新增产能234万吨,到2024年年底累计总产能306.5万吨。预计到2025年年底,光伏硅料累计产能将达到333.8万吨。目前终端需求为120万—150万吨左右,过剩产能在200万吨左右。

2022年以来投产的硅料产线成本约每万吨七八亿元。联合体平台如果要收购100万吨的硅料产能,所需资金要500亿元—700亿元。

硅料专家吕锦标对《财经》分析说,筹集几百亿资金难度很大,可行的办法是收购企业与金融机构联合成立收购平台公司,注册资金100亿元左右,企业出资30%,金融机构出资70%。然后,每个被收购项目的银行贷款(一般占总投资70%)由收购平台公司承接债务,被收购公司股东的投入(约30%)由收购方支付。也就是用100亿元撬动500-700亿元总资产。

进入联合体意味着继续留在牌桌上。对留下来的企业来说,未来的运营成本是关键。吕锦标说,继续运营的硅料产线需要将部分利润用于此前贷款的还本付息,具体拿出多大比例的利润,参与联合体的企业需通过谈判统一标准。

协鑫集团旗下上市公司协鑫科技近期密集筹资,较大的一笔是:9月16日,该司宣布与投资机构无极资本(Infini Capital)达成战略融资协议,通过定向增发方式配售约47.36亿股,募集54.46亿港元(约合50亿元人民币)。根据该司公告,募资除了用于主营业务,还将为供给侧改革做储备,推进行业结构性调整。

硅料之外,光伏制造业其他环节的龙头企业、中小企业对去产能谈判的热情度都较低。某组件龙头企业负责人对《财经》表示,对于存量产能,一方面应通过行业协会统一牵头,探索各个环节可行的产能整合方案;另一方面应鼓励基于现有产能的升级提效,以市场化、差异化的竞争推动落后产能出清。

另一家光伏组件销售前十强的企业负责人对《财经》说:“组件跟硅料差别很大,这(建立联合体)没什么可谈的。”

业界对这场去产能的重组谈判持谨慎态度。彭博新能源财经光伏分析师谭佑儒对《财经》表示,如果没有外部力量干预光伏产能出清的节奏,鉴于需求增长缓慢,最终的结局就只能是让过剩产能通过竞争逐步退出市场。监管机构和国有银行可能是光伏企业兼并重组的关键因素。

2024年,光伏行业的主流观点是让市场优胜劣汰。部分企业曾主动发起价格战,企图以低价占领市场,淘汰竞争对手。降价潮随即在光伏全行业蔓延,直至产品跌破成本线。

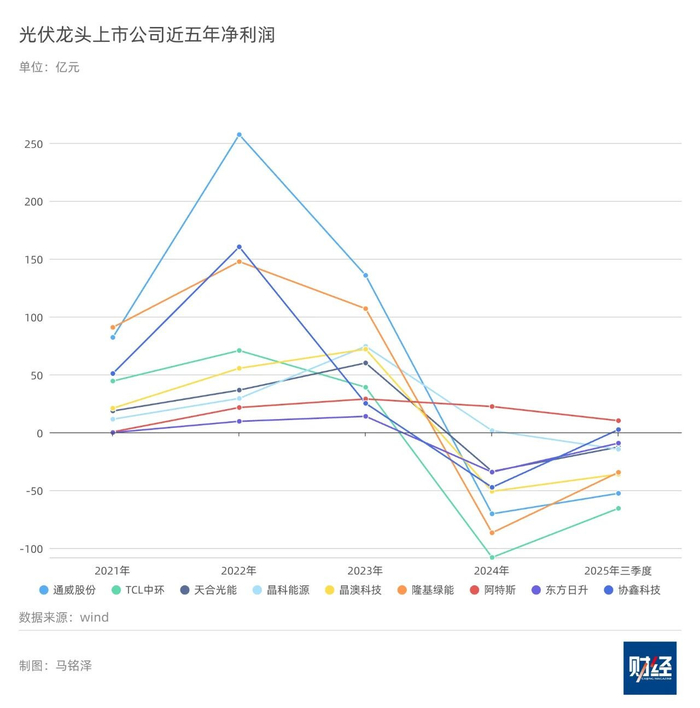

光伏制造业近两年全线亏损。2024年,龙头企业里仅阿特斯和晶科能源有微薄利润,其余企业皆亏损;2025年前三季度,除了阿特斯继续保持盈利、协鑫科技止亏,其他龙头企业都陷入亏损。

有龙头企业2024年就开始呼吁政府调控光伏产能。《财经》获得的一份材料显示,某龙头企业2024年10月反映,光伏制造业同质产品不断批量复制,地方政府过度招商,不惜以土地、厂房、矿产、地产等配套资源换投资,使得各路资本竞相涌入光伏产业,不具备技术实力的劣质资本跨界逐利,搞了“一窝蜂”的重复建设。当前,如无国家层面予以恰当的顶层干预,行业很有可能陷入看不到头的衰退期。在光伏市场之手接近失灵的情况下,呼吁并恳请国家层面出手施策。

该龙头企业以及部分专家认为,政府出手调控的方式可参照煤炭、火电、钢铁、建材、玻璃、电解铝等行业既往的产能调控成熟模式,按照总量控制、产能置换的原则,畅通落后产能退出机制,对现有光伏产能实行等量或减量替代,低端产能全部关停并转、淘汰退出。

但诸多业内人士认为,当前过剩的产能主要是优质产能,若以某项指标,比如能耗来划定淘汰与否的话,不尽合理。吕锦标说,现有硅料产能技术水平相当,能耗指标差距不大,很难参考以往运行时段的能耗切线,来决定是否准予生产。提高能耗标准、技术门槛主要是对限制新建产能有效。

光伏硅料之外的其他环节多家龙头企业认为,政策调控的方向应是建立长效机制,鼓励创新,扶优扶强。某龙头企业董事长对《财经》说,解决光伏行业内卷有两条路:一是像对待地产行业一样,划定融资三条红线,禁止银行和政府给不达标的光伏企业资金支持。二是设立较高技术指标和质量指标,不达标的产品不准入市销售,让低质低效产品给优质优效产品让出市场。